Тренды развития банковской сферы по итогам первого полугодия 2018 года

По итогам первого полугодия 2018 года банки страны заработали 634 млрд рублей прибыли. Об этом свидетельствуют данные, размещенные на сайте Банка России. За аналогичный период 2017 года банковский сектор получил совокупную прибыль в размере около 770 млрд рублей. В чем причины снижения прибыли банков, каковы основные итоги банковской сферы за I полугодие и чего ждать от рынка до конца года — рассказал Вадим Вакулюк, кандидат экономических наук, аналитик Банка «Аверс».

Основные итоги первого полугодия 2018 года

Прибыль банков за январь — июнь составила 634 млрд рублей. Это на 17,7% меньше, чем за I полугодие прошлого года, говорится в материалах Банка России. Как отмечает регулятор, результат стал таковым из-за показателей банков, которые проходят процедуру финоздоровления, если их не учитывать, то прибыль за первое полугодие составляет 880 млрд рублей. Несмотря на снижение прибыли в банковском секторе, наметились положительные сдвиги, связанные с позитивной динамикой кредитования. Рост кредитного портфеля физических лиц составил 9,2%, а юридических лиц — 4,0% (без учета валютного курса на 1,6%). Отмечается позитивная динамика необеспеченных потребительских ссуд (на 7% за 5 месяцев 2018 года), ипотечного портфеля (на 8,5% за 5 месяцев 2018 года) и кредитования МСП (рост на 6,9% за 5 месяцев 2018 года).

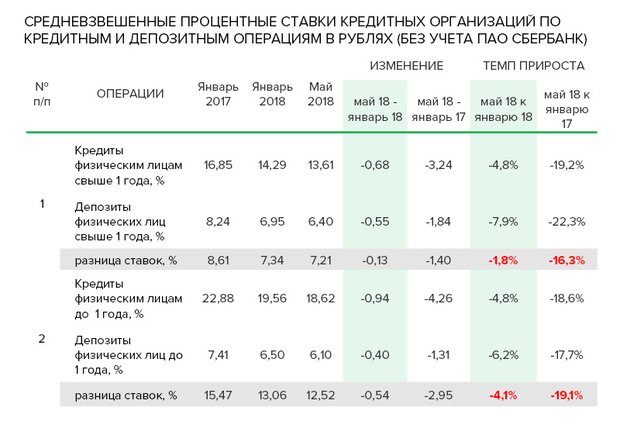

Однако если говорить о тенденциях, то текущая ситуация в банковском секторе может быть охарактеризована тремя основными трендами. Во-первых, процентный спред в банковском секторе продолжает снижение по кредитам физическим лицам.

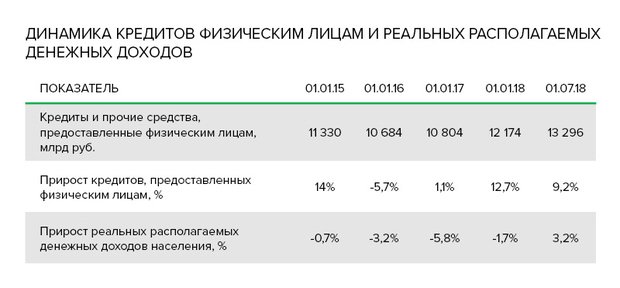

Во-вторых, рост кредитования физических лиц происходит на фоне слабой динамики роста реальных располагаемых доходов населения, что в дальнейшем несет потенциальные риски взрывного роста уровня просроченной задолженности.

В целом за четыре года падение реальных располагаемых денежных доходов населения РФ составило 11% от уровня 2013 года, по итогам 6 месяцев 2018 года рост составил всего 3,2%.

По данным ДОМ.РФ, за 6 месяцев 2018 года выдано 663,4 тыс. ипотечных кредитов на сумму 1,3 трлн рублей. Это на 57% больше, чем за 6 месяцев 2017 г. в количественном выражении, и на 69% — в денежном, а около 14% составляет доля рефинансирования. Это означает, что рынок ипотеки растет, прежде всего за счет новых заемщиков. Рост ипотечных кредитов происходит на фоне слабой динамики по реальным располагаемым денежным доходам и на фоне увеличения НДС с 2019 года, который напрямую окажет влияние на семейный бюджет. Продолжение данной тенденции приведет к существенному росту уровня просроченной задолженности в момент «вызревания» кредитов через 1,5—2 года.

В-третьих, на фоне роста просроченной задолженности юридических лиц долгосрочное кредитование остается непривлекательным.

Процентный спред по кредитам юридическим лицам остановился на уровне 3%. Между тем данный процентный спред характерен как для кредитов сроком свыше 1 года (по сути инвестиционным), так и кредитам до одного года (в основном на пополнение оборотных средств).

Логично, что банки не горят желанием выдавать долгосрочные кредиты на инвестиционные цели при сопоставимых ставках кредитования по краткосрочным кредитам.

Это объясняет низкие темпы роста кредитования предприятий (+4% за первое полугодие 2018 года, +1,6% без учета валютного курса). Кроме того, желание расширять кредитование реального сектора ограничивает тенденция роста просроченных долгов, а вместе с ним и уровня просроченной задолженности: по итогам 6 месяцев 2018 года просроченная задолженность юридических организаций выросла на 8,7%, до 2 112 млрд рублей, а ее уровень вырос на 0,3%, до 6,7%.

Ожидаемый рост расходов банков на резервирование

С 1 января прошлого года отношение резервов на возможные потери к общему кредитному портфелю банковского сектора РФ выросло с 10,1% до 12,6%. В 2018 году Банк России продолжит работу в данном направлении и планирует пересмотреть шкалу коэффициентов риска по кредитам на потребительские цели в зависимости от значений полной стоимости кредита (ПСК). Соответствующие изменения предлагается внести в инструкцию Банка России от 28.06.2017 № 180-И «Об обязательных нормативах банков».

Региональные банки готовы бороться

Для региональных банков при сохранении планов по генерации стабильной прибыли снижение процентной маржи может привести к выбору стратегии роста, а именно наращиванию активов, что, на первый взгляд, выглядит логично: больше привлекай, больше кредитуй.

Однако федеральные банки, попавшие под процедуру санации (и получившие дополнительные средства государства), для решения вопросов ликвидности предлагают завышенные процентные ставки на депозиты как юридическим, так и физическим лицам, что осложняет вопрос привлечения средств. Федеральные банки, не попавшие под процедуру санации, имеют возможность привлекать вклады населения по достаточно низким ставкам и отвоевывать качественных клиентов за счет более низких ставок кредитования.

Кроме того, обратная сторона любого активного роста — снижение качества активов. Активное кредитование в высокодоходные активы (потребительское кредитование физических лиц, инвестиционное кредитование нефинансовых организаций) несет существенные риски взрывного роста резервов и уровня просроченной задолженности.

Стратегии роста, включая стратегии посредством слияния и поглощения, были эффективны на растущем, незакредитованном рынке до 2014 года. На текущий момент ситуация иная, и стратегии роста не работают, о чем свидетельствуют санируемые крупные банки, отличившиеся в 2017 году.

Поэтому до момента стабилизации экономики наиболее сбалансированным для развития региональных банков видится путь вложений в высоколиквидные активы и высококачественные активы долгового рынка при сбалансированном кредитовании качественных заемщиков реального сектора экономики и физических лиц.

При этом наиболее комфортно будут себя чувствовать те из региональных банков, которые имеют поддержку в виде крупной опорной группы предприятий. Преимущества такой системы работы существенны: во-первых, банк является расчетным центром, успешно участвуя во всех реализуемых проектах; во-вторых, имеется стабильный рынок проверенных заемщиков в виде юридических и физических лиц, что позволяет нивелировать риски конкуренции с федеральными банками; в-третьих, более высокий уровень финансовой дисциплины заемщиков, что исключает существенной рост проблемных долгов и резервов.

Между тем отчетность региональных банков сложнее анализировать с точки зрения выявления возможных рисков в случае каких-либо изменений. Ведь для региональных банков, являющихся расчетными центрами, свойственна волатильность активов и пассивов, что связано с необходимостью управления расчетными операциями компаний, существенными суммами поступлений выручки крупных предприятий на счета банка. Особенно это заметно по изменениям на депозитных и расчетных счетах, объемах кредитования юридических лиц.

Однако есть индикаторы, на основе которых можно смело принимать решение о выборе банка.

Как выбрать надежный банк?

Одним из индикаторов эффективности банка являются кредитные рейтинги международных рейтинговых агентств (Fitch, Moody`s, Standard & Poor's) на уровне B и выше, а также национальных (Эксперт РА, АКРА) рейтинговых агентств на уровне BBB- и выше.

В своих пресс-релизах рейтинговые агентства достаточно подробно освещают деятельность банка и заостряют внимание на его сильных и слабых сторонах.

Кроме того, в текущих трендах банковского сектора РФ существенными факторами, характеризующими надежность банка, являются прибыльность и величина капитала.

Прибыльность свидетельствует о способности менеджмента банка эффективно управлять структурой активов и пассивов таким образом, чтобы избегать проблемных кредитов, напрямую ведущих банк к банкротству. Динамика прибыли, особенно в периоды банковских кризисов, также хороший индикатор деятельности кредитной организации.

Верно и обратное: отсутствие прибыли или ее низкое значение по сравнению с другим региональным банком при сопоставимом уровне активов наводит на вопрос: куда уходит заработанная прибыль менее успешной кредитной организации? Ведь кредитные организации работают примерно в одинаковых условиях в части предоставления кредитов и взимания комиссий с клиентов.

Капитал банка как еще один индикатор «здоровья» банка и связанный с ним норматив достаточности капитала свидетельствуют о запасе прочности в случае возможных потрясений в банковской системе страны. Как показала практика банковского сектора прошлых лет, норматив достаточности капитала на уровне минимально разрешенного Банком России (8%) является источником рисков в случае реализации стресс-сценариев. Поэтому банки с высоким показателем достаточности капитала (выше 15%) являются на текущий момент наиболее защищенными.

На примере динамики развития основных показателей Банка «Аверс» и его кредитных рейтингов вы можете сравнить показатели своего регионального банка, в котором держите депозит или открыли расчетный счет.

Справка

Банк «Аверс» — универсальный банк, работающий на финансовом рынке более 27 лет. Является опорным и расчетным центром группы компаний «ТАИФ». Чистая прибыль Банка «Аверс» за I полугодие 2018 года составила 1,09 млрд рублей.

Собственный капитал Банка, рассчитанный в соответствии с методикой Банка России («Базель III»), на 1 июля составил 22,41 млрд рублей. Норматив достаточности базового капитала Банка на 1 июля 2018 года составил 33,74% (при регулятивном минимуме 4,5%), норматив достаточности основного капитала — 33,74% (при минимально допустимом размере 6%), норматив достаточности собственных средств (капитала) — 35,69% при минимально требуемых 8%. Банк «Аверс» в первом полугодии 2018 года продолжает поддерживать на высоком уровне нормативы ликвидности. Норматив мгновенной ликвидности Н2 на 1 июля 2018 года составил 83,30%. Показатель мгновенной ликвидности, при минимально допустимом значении 15%, превышает необходимый уровень в пять раз. Норматив текущей ликвидности Н3 на 1 июля 2018 года составил 212,44%. Показатель текущей ликвидности, при минимальном значении 50%, превышает необходимый уровень в четыре раза.

По данным информационного портала Банки.ру на 1 июля, Банк «Аверс» занимает 38-е место по прибыли, 46-е место по размеру собственных средств (капитала) среди российских банков и второе место по Республике Татарстан. 97% активов Банка размещены в кредитах 1-й и 2-й категории качества, а также инструментах уровня BB- и выше.

Устойчивость Банка также подтверждена международным агентством Fitch на уровне «BB-» (прогноз по рейтингу «стабильный») и рейтинговым агентством «Эксперт РА» (RAEX) на уровне ruА- со «стабильным» прогнозом. ООО Банк «Аверс». Лицензия Банка России № 415 от 9.06.2014 г.