Снижение ставки кредита — это только один из мотивов для рефинансирования

Эксперт рассказывает, когда и как целесообразно рефинансировать свои кредиты

На рынке банковского кредитования сложилась уникальная ситуация — ставка рефинансирования находится на историческом минимуме. Да и начало года — отличный повод пересмотреть структуру своих личных расходов, тем более что банки предлагают отличные условия для рефинансирования, позволяющего снизить ставку, величину ежемесячного платежа или просто сделать выплату кредита простой и удобной. На актуальные вопросы о рефинансировании кредитов ответил Альберт Кильдеев, директор по розничному бизнесу ОО «Казанский» Альфа-Банка.

- При какой разнице в ставках целесообразно рефинансировать кредиты?

Целесообразность — ключевое слово, потому что мотивы для рефинансирования кредитов — это далеко не всегда возможность выиграть в ставке. Разные клиенты — разные цели. Иногда клиент хочет снизить ставку, иногда величину среднемесячного платежа, а иногда просто свести все кредиты в один банк, чтобы не задумываться о сроках и суммах платежей. В моей практике были клиенты, которые при схожих ставках выбирали наш банк для рефинансирования автокредита, чтобы снизить затраты на КАСКО, которое требовал его банк, а наш — нет.

Но чаще всего выгода бывает наиболее очевидна в случае с потребительскими нецелевыми кредитами.

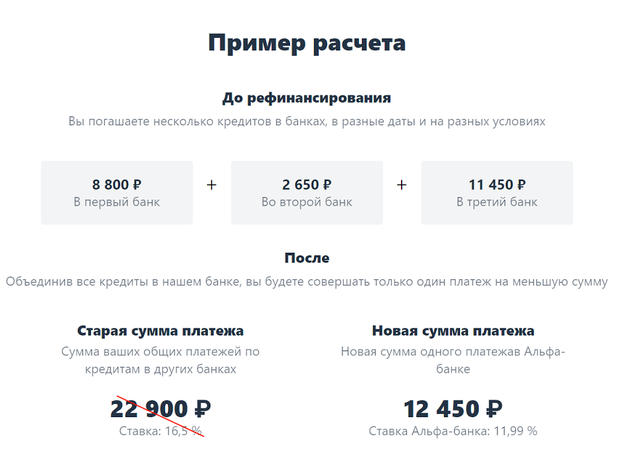

Давайте сделаем простой расчет. Допустим, кредитная карта клиента имеет лимит в 300 тысяч рублей, он хочет закрыть ее за 24 месяца. Средняя ставка на рынке для таких кредиток была порядка 40% годовых. Представим, что человек рефинансирует этот кредит у нас в Альфа-Банке, пусть даже по средней ставке 15% (наши ставки начинаются от 11,99%), за те же 24 месяца. От такого рефинансирования выгода составит 91 448 рублей. Выгодно будет отличаться и ежемесячный платеж — 14 500 вместо 18 000 рублей.

Рассмотрим другой вариант. Кредит наличными на миллион рублей при ставке 25% на 5 лет. Представим, что клиент уже выплачивает его год, осталось еще 48 месяцев. Рефинансировав такой кредит у нас, он получит выгоду 255 166 рублей.

Согласитесь, это очень впечатляющая разница! Кроме того, можно поступить иначе. Если клиента устраивает ежемесячный платеж, можно увеличить сумму существующего кредита на эту разницу. Так наш клиент сможет распорядиться этой дополнительной суммой свыше 250 тысяч рублей по своему усмотрению.

Но что в наше время часто важнее денег — это спокойствие, и это, я считаю, один из самых главных мотивов прибегнуть к рефинансированию. Альфа-Банк предлагает объединить в один до 5 кредитов! Это в пять раз меньше хлопот. Вам не надо держать в голове, в какие даты необходимо оплачивать тот или иной кредит, не нужно помнить, у какого банка какие правила погашения. Вам не придется в один день ехать в отделение, а в другой — искать банкоматы по городу. Распоряжаясь одним кредитом, вам нужно вспомнить о нем только раз в месяц. А настроив автоплатеж, вы можете и вовсе избавить себя от лишних забот. - Какие кредиты можно рефинансировать?

Нам, как банку, не важно, какой кредит рефинансировать. При рефинансировании любого кредита ставка будет от 11,99%, без залогов, без поручителей. - После какого срока нецелесообразно рефинансировать кредит?

Если есть возможность выбрать более хорошие условия, лучше рефинансировать кредит как можно раньше. Конечно, если вы погасили более половины суммы, целесообразность снижается, так как выплачены проценты. Но и в этом случае в рефинансировании есть смысл, потому что вы можете снизить величину ежемесячного платежа. Да, вы можете проиграть в этом случае в величине ставки, но сделаете выплату более комфортной, и для многих наших клиентов это важный мотив.

- Почему мне могут не одобрить рефинансирование?

Требования к заемщикам при рефинансировании не жестче, а, я бы сказал, даже более лояльные, чем при первичном получении кредита, потому что у вас уже есть кредитная история, банк понимает, что вы за партнер. Так что, если вам уже однажды одобряли кредит, если вы его дисциплинированно выплачивали, проблем не возникнет. Бывает всякое, мелкие нарушения случаются, но отступления от графика до 5 дней не портят вам кредитную историю.

- Не будет ли процедура рефинансирования настолько хлопотной, что обесценит всю остальную финансовую выгоду?

Могу отвечать за наш банк — нет, так не произойдет. Процедура подачи заявки на рефинансирование не отличается от той, что вы проходили при подаче документов на получение кредита. Вам будет необходимо предоставить тот же пакет документов. Добавится два. Первый — это справка из Бюро кредитных историй, которую мы получаем самостоятельно (если ее нет, тогда, да, придется предоставить справку об отсутствии задолженности перед банком, но этой справкой может служить даже информация из личного кабинета, которую вы можете предоставить нам удаленно). Вторая справка — о том, что вы полностью погасили кредит перед прежним банком, и ее нужно предоставить (можно также удаленно) до выплаты 4-го платежа. Как мне кажется, это совершенно незначительно увеличивает хлопоты заемщика.

Для того чтобы сэкономить время и проверить, как работает рефинансирование в Альфа-Банке, достаточно оставить нам заявку , и мы сделаем расчет, чтобы сориентировать вас о целесообразности рефинансирования кредита в вашем случае.

- В моем банке мне все привычно. Не хотелось бы привыкать к новым условиям, новым правилам погашения.

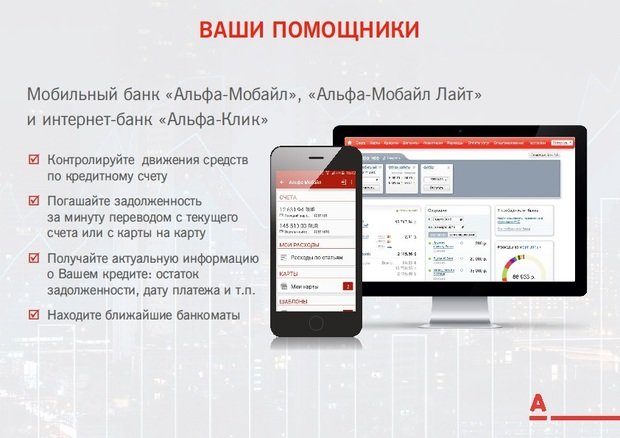

АО «Альфа-Банк» — это один из самых удобных банков на рынке, по оценке большинства наших клиентов. Если Вам и придется привыкать к новому, то только к хорошему, а это всегда приятно. Вы сможете погашать свой обновленный кредит в банкоматах Альфа-Банка и банков-партнеров, в мобильном банке «Альфа-Мобайл», в интернет-банке «Альфа-Клик» (а у нас один из самых удобных мобильных банков среди всех, что представлены на рынке), переводом с карты на карту и классическим способом — в любом отделении Альфа-Банка.

Перефразируя классика, можно сказать, что мы не настолько богаты, чтобы платить дорогие кредиты. Тем более что сегодня у нас есть такой действенный инструмент, как рефинансирование.

Партнерский материал

Интернет-газета «Реальное время»

ЭкономикаБанкиБюджет