Татарстанцы удвоили просрочку по ипотеке до 6,8 млрд рублей

За год просроченные долги по жилищным кредитам в республике значительно выросли, но на меньшую сумму, чем у соседей в Башкирии

Объем ипотечного рынка России достиг 22,2 трлн рублей, пятая часть пришлась на договоры долевого участия. В Татарстане портфель за год вырос до 742 млрд (+12%), хотя жители республики существенно нарастили просроченные долги по ипотеке — до 6,8 млрд. Наибольший объем просрочки в Поволжье у населения Башкортостана — 7,4 млрд, и в целом по стране показатель вырос до 229 млрд (+79%), что тревожит экспертов. С одной стороны, процент пропущенных платежей по жилищным кредитам относительно выданных сумм пока не велик, с другой — в абсолютной величине это свидетельствует о признаках раздувания ипотечного пузыря на рынке. Подробнее — в материале «Реального времени».

Татарстанцы на 2-м месте в ПФО по объему ипотечной просрочки

Задолженность россиян по ипотечному жилищному кредитованию в мае составила 22,2 трлн рублей, увеличившись за месяц на 0,5%. В годовом сопоставлении темп прироста не изменился, при этом доля в 20,3% ипотечного портфеля пришлась на жилищные кредиты по ДДУ — 4,5 трлн рублей.

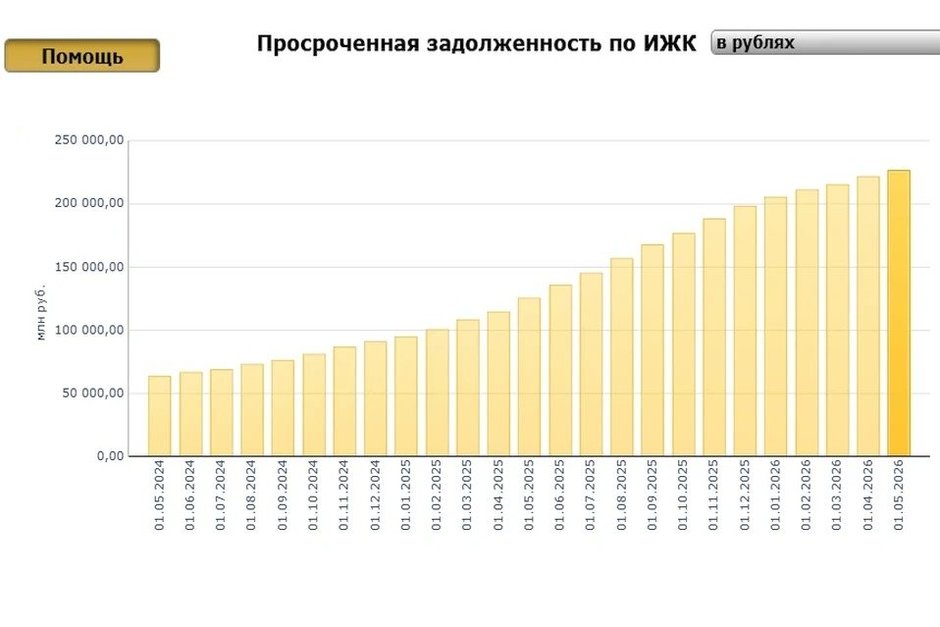

При этом просроченная задолженность по ипотеке в России за год выросла с 128 до 229 млрд рублей, то есть на 101 млрд (+79%), следует из данных Центробанка. Причины эксперты связывают с финансовыми трудностями заемщиков из-за высокой инфляции и сокращения доходов. Тревожный признак, предупреждают специалисты: если не начать гасить эти долги, многие граждане могут оказаться в долговой яме, из которой будет крайне трудно выбраться.

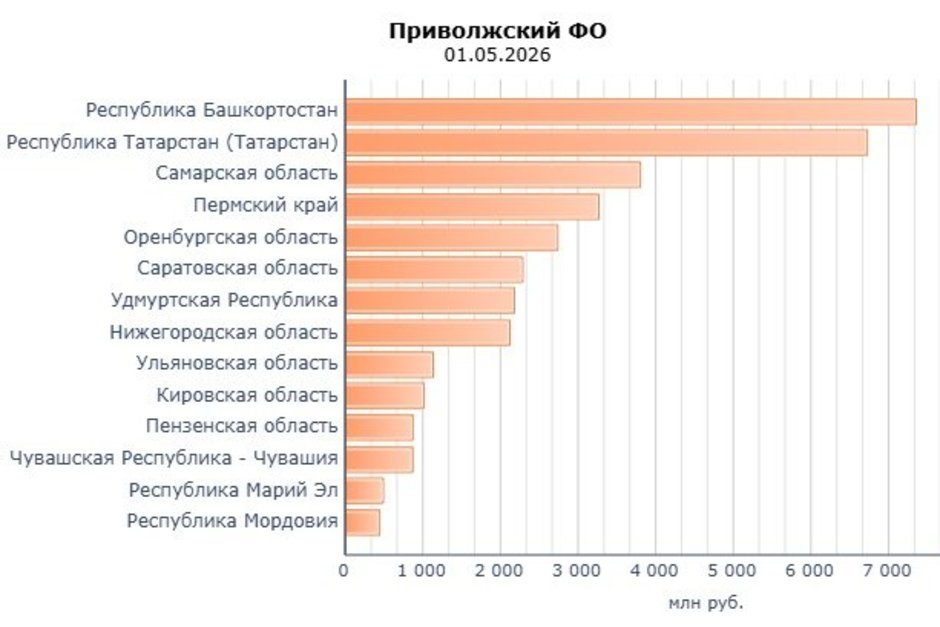

В Татарстане сумма ипотечной просрочки в процентном соотношении выросла сопоставимо: с 3,8 млрд до 6,8 млрд рублей (+79%). Причем если еще полгода назад республика лидировала по этому показателю в Поволжье, то сейчас ее обошел Башкортостан — 7,4 млрд, притом что сумма выданных кредитов на покупку квартиры здесь ниже, чем в нашей республике: 663 млрд против 742 млрд соответственно.

На третьей строчке антирейтинга просроченной задолженности по ипотеке в округе — Самарская область с 3,8 млрд рублей, на четвертой — Пермский край — 3,3 млрд, на пятой — Оренбургская область — 2,7 млрд. Далее идут Саратовская — 2,3 млрд, Удмуртская — 2,2 млрд, Нижегородская — 2,1 млрд, Ульяновская — 1,1 млрд, Кировская — 1 млрд и другие.

ЦБ: интерес к рыночной ипотеке восстанавливается

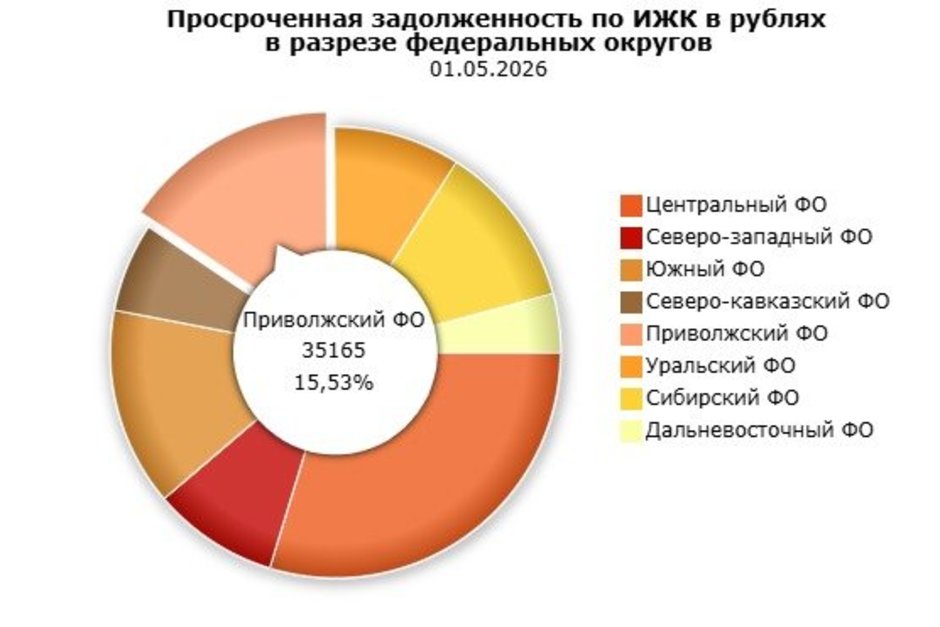

Если изучить ситуацию в масштабах страны, наибольший показатель просрочки по ипотечному жилищному кредитованию сформировался в Центральном федеральном округе — 67,3 млрд рублей, или 29,72% от всего общероссийского объема. Приволжский федеральный округ следует на втором месте — 35,2 млрд, или 15,53%. Затем следуют Южный ФО — 32,2 млрд (14,32%), Сибирский ФО — 26,7 млрд (11,77%), Уральский ФО — 20,7 млрд (9,12%), Северо-Западный ФО — 20,5 млрд (9,06%), Северо-Кавказский ФО — 14,5 млрд (6,38%), Дальневосточный ФО — 9,5 млрд (4,18%).

В то же время сумма выданных ипотек выросла не так значительно: по стране на 11%, увеличившись за год с 19,3 трлн до 21,4 трлн рублей. В ПФО объем жилищных кредитов прирос с 3,5 до 3,8 трлн рублей (+9%), в Татарстане — с 661 до 742 млрд (+12%).

— Задолженность по ипотеке сдержанно росла. Банки отметили восстановление интереса граждан к рыночным ипотечным программам из-за ужесточения условий семейной ипотеки, постепенного снижения рыночных ставок и перераспределения спроса в более дешевый сегмент вторичного жилья, — пояснили в Банке России.

«Основной вклад в рост внесли Свердловская область и Республика Татарстан»

На минувшей неделе в России в девятый раз подряд снизили ключевую ставку до 14,25%, но рынок недвижимости все еще ждет комфортного «ключа» на уровне хотя бы в 12%. Тем не менее в своем отчете о рынке ипотечного жилищного кредитования регулятор сообщает, что продажи жилья в стране выросли в годовом выражении, а в условиях снижения рыночных ставок выдачи ипотечных кредитов увеличились:

— Ограничивающее влияние на рост спроса оказало ужесточение условий льготного кредитования. Активные запуски новых проектов привели к увеличению объема текущего строительства. Инфляционное давление со стороны рынка жилья несколько повысилось.

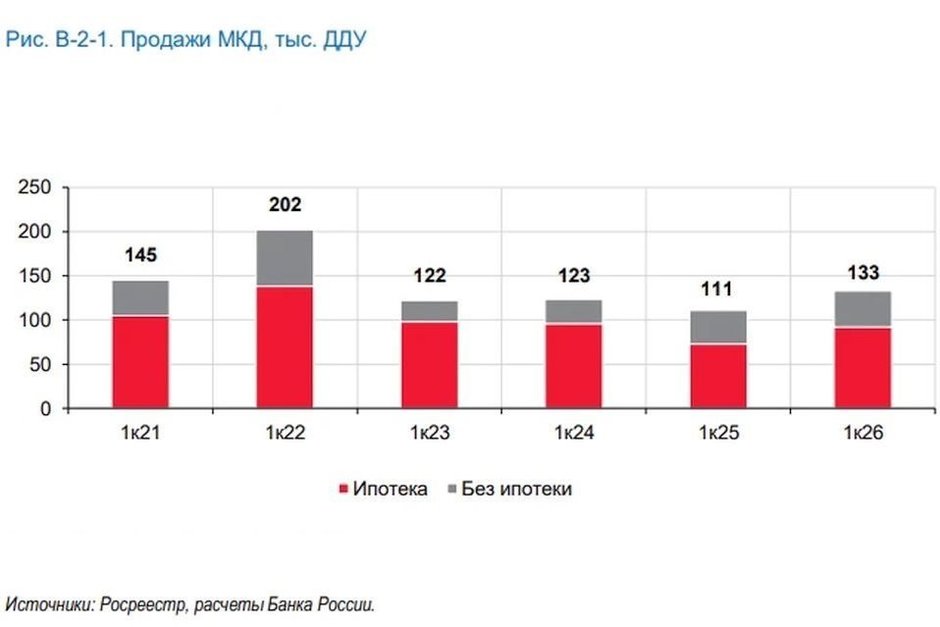

Спрос на новое жилье, по данным ЦБ, оставался стабильным — вблизи уровня первого полугодия 2025-го. Благодаря высоким объемам реализации в начале года продажи в многоквартирных домах (МКД) выросли на 8,5%, приблизившись к уровню аналогичного периода 2023—2024 годов.

По количеству договоров долевого участия продажи квартир в новостройках в первом квартале выросли на 20% в годовом выражении, и больше всего в Уральском и Южном макрорегионах. Снижение наблюдалось только в Центральном, за счет Москвы и Московской области, где спад спроса на новостройки обусловили опережающий рост цен на новое жилье и ограниченные лимиты выдачи по семейной ипотеке.

Рост ипотечного кредитования поддержал спрос на жилье. Объем выдач с начала года вырос в 1,6 раза, причем как по льготным, так и по рыночным программам. Но основной спрос по-прежнему формирует льготная ипотека, хотя ее доля после февральского ужесточения условий выдачи снизилась до 56% с 73% годом ранее. Продолжается рост выдачи ипотек по рыночным условиям на фоне снижения ставок.

— Часть спроса перешла с первичного на вторичный рынок жилья, поскольку последнее в среднем существенно дешевле, — уточнили в Банке России. — Застройщики продолжают расширять механизмы для стимулирования спроса: субсидированную и траншевую ипотеку, рассрочку, программы трейд-ин (обмен старой квартиры на новую) и другие инструменты.

Доля заключенных договоров долевого участия без использования ипотеки остается на высоком уровне — порядка 30%. По данным ЦБ, растет и объем запусков новых проектов многоквартирных домов — на 18% в годовом выражении. Сейчас он вблизи среднего уровня за 2023—2024 гг. В составе новых проектов МКД произошли структурные изменения: доля жилья бизнес-класса снизилась, тогда как в эконом-классе — выросла из-за более высокой активности малых застройщиков и ожиданий девелоперов по возвращению массового покупателя в среднесрочной перспективе.

Наибольший рост запусков у малых застройщиков, которые строят не более 50 тыс. кв. м, — ранее из-за высоких ставок они откладывали старт. Кроме того, после отмены моратория на штрафы за несвоевременный ввод жилья застройщики сосредоточились на завершении начатых проектов.

— Более чем в половине регионов страны наблюдался прирост ввода МКД. Основной вклад в рост внесли Свердловская область за счет ввода крупных проектов и Республика Татарстан за счет переноса ввода с конца прошлого года. Наибольший объем продолжает вводить Москва, где вдвое выросли темпы строительства и ввод жилья в рамках программы реновации, — отметил регулятор.

«Тенденция не может не вызывать беспокойство»

— Между тем ЦБ ранее ввел довольно жесткие макропруденциальные меры в ипотечном сегменте, что уже привело к определенному улучшению качества новых выдач. Поэтому просрочка по ипотеке, вероятно, пока продолжит расти, но значительно более медленными темпами. И, я полагаю, ситуацию с ипотечной просрочкой удастся удержать под контролем, — заявил Додонов.

На его взгляд, ситуацию с кредитованием в России в этом году можно назвать умеренным восстановлением на фоне определенной стабилизации экономической обстановки и снижения кредитных ставок вслед за ключевой ставкой ЦБ. Портфель ипотечных кредитов российских банков за январь — апрель, по данным регулятора, увеличился на 1,8%, причем в последние месяцы наблюдается заметный рост выдач в рамках рыночной ипотеки и рост доли последней в общих выдачах, в том числе из-за ужесточения условий по семейной ипотеке ранее в этом году.

— Я ожидаю, что ипотечные ставки продолжат плавно идти вниз, что будет способствовать постепенному дальнейшему оживлению ипотечного рынка. При этом к концу текущего года доля рыночных программ в общих выдачах может достичь 50-55%, — заключил собеседник издания.

Региональный рост просрочки и риски «ипотечного пузыря»

Оценивая разницу в объеме и темпах прироста просроченной задолженности по ипотеке, важно учитывать региональные особенности, указал экономист, глава компании «Р-Инвест» Рустем Шайахметов: «Например, доходы населения в Татарстане выше, чем в Башкортостане, поэтому нужно сопоставлять сумму просрочки с уровнем доходов. Если доходы низкие, даже относительно небольшая сумма просрочки может быть серьезной нагрузкой для людей».

Главная причина растущей просрочки, по словам эксперта, снижение платежеспособности населения. Значительно выросли обязательные расходы граждан, от которых нельзя отказаться: коммунальные платежи, налоги, траты на питание, одежду, воспитание детей. Все это съедает значительную часть семейного бюджета, отметил спикер.

При этом объем ипотечных кредитов не вырос — если сравнить показатели с 2022 годом и учесть инфляцию, окажется, что заемщики берут в банках для покупки квартиры примерно те же суммы. В этих условиях ряд экспертов предупреждает о рисках возникновения ипотечного пузыря.

Несмотря на то, что Центробанк принимает меры для стабилизации ситуации на рынке, действия регулятора вызывают споры. «Сейчас ключевая ставка — 14,25%, а инфляция — 5%. Когда ставка выше инфляции на 2–3%, это некритично, но разница почти в три раза ведет к резкому падению доходности бизнеса. Зарплаты, которые выросли из‑за дефицита рабочей силы, уже не компенсируются повышением цен — бизнес не может это себе позволить», — подчеркнул эксперт.

По мнению экономиста, во избежание ухудшения ситуации нужно принимать жесткие меры. Во-первых, снизить ключевую ставку как минимум до 7–8% — «сейчас люди отдают в разы больше стоимости жилья из‑за высоких процентов». Во-вторых, расширить программу льготной ипотеки — «разрешить использовать ее для покупки жилья на вторичном рынке, поскольку цены на новостройки на 30-40% выше». В-третьих, сместить фокус с поддержки застройщиков на поддержку населения — доступность жилья важнее, чем рост доходов строительных компаний.

Если не предпринять эти шаги, просрочка продолжит расти, считает Шайахметов. В итоге пострадают все: банки, государство, застройщики и в первую очередь граждане. Столкнувшись с непосильным долговым бременем, многие могут остаться и без денег, и без жилья.