Наиль Забиров, ГК «Плезир»: «Имея пассивные доходы в $4—6 тысяч в месяц, вы можете жить в любой точке Земли»

Как казанский предприниматель первой волны заработал свой первый миллион долларов, а теперь подался в наставники будущих долларовых миллионеров. Часть 6-я

Известный казанский бизнесмен из 90-х, основатель группы компаний «Плезир» Наиль Забиров издал книгу «На$тавления и $оветы $-миллионера», в которой подытожил свой жизненный, научно-педагогический и предпринимательский опыт и выступил в роли наставника и консультанта начинающих инвесторов. В книге «впервые приведена классификация типов долларовых миллионеров, определено их количество (официальных и реальных), описаны их привычки, желания и страхи. Читатель может выбрать, каким миллионером ему стать: «липовым», «потенциальным», «временным», «настоящим» или «богатым». Он получит много новой информации об истинной стоимости доллара, Центробанке РФ, «индексе бигмака», «индексе квадратного метра», реальной инфляции и др. C разрешения автора «Реальное время» публикует избранные главы книги. Предыдущие части: 1, 2, 3, 4 и 5.

Глава 4. Доходы активные и пассивные: какие лучше?

Любой человек практически каждый день нуждается в деньгах. Они нужны ему для покупки продуктов питания, оплаты связи, приобретения одежды и обуви, оплаты транспортных расходов, коммунальных услуг, на карманные расходы детям и много еще для чего. Поэтому каждому человеку откуда-то надо брать эти самые деньги.

Почти 90% людей получают доходы, продавая свое личное время, навыки и опыт государственным или частным компаниям. Чем выше у человека профессионализм и больше ответственность, тем дороже стоит его время. Такие доходы называются активными, поскольку человек получает деньги, активно участвуя в трудовом процессе, затрачивая на него собственное время.

Такие же активные доходы получают бизнесмены и предприниматели, поскольку они тоже получают доходы, принимая активное участие в работе собственного предприятия.

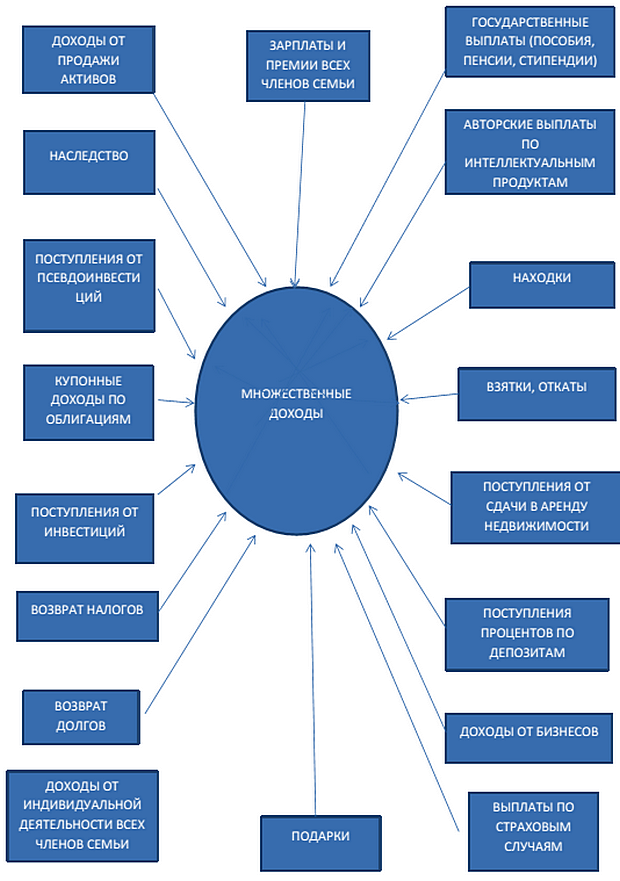

А вот те доходы, которые не требуют затрат личного времени для их получения, называются пассивными. К ним относятся пенсии, стипендии студентам, различные социальные пособия, проценты по вкладам, доходы от арендных платежей, доходы от инвестиций, дивиденды от прибыли, купонные доходы по облигациям, наследство, подарки, находки и др. Для детей в качестве пассивных доходов выступают деньги, которые им выдают родители на карманные расходы, для пенсионеров — пенсии, для студентов — стипендии, а для домохозяек — доходы мужа.

К большому сожалению, многие люди имеют только один источник дохода, продавая свое время работодателю (в лучшем случае два-три, если они работают еще где-то). А вот бизнесмены, как правило, имеют одновременно несколько источников дохода: зарплату, дивиденды от прибыли, доходы от торговой марки, доходы от инвестиций и др. Ниже приведены различные возможные источники доходов как активные, так и пассивные, которые может получать человек. И чем больше таких источников дохода, тем лучше! Назовем их множественными источниками доходов.

К числу активных доходов относятся следующие:

- Зарплаты, премии, отпускные.

- Доходы от индивидуальной деятельности.

- Взятки, откаты (для некоторых групп людей они являются самыми важными и значимыми).

- Комиссионные вознаграждения.

- Доходы от собственных бизнесов.

К числу пассивных доходов можно отнести следующие (при условии, что человек затрачивает на их получение минимум своего времени):

- Наследство.

- Государственные выплаты (пенсии, стипендии, социальные пособия).

- Доходы от продажи «потенциальных активов».

- Поступления от инвестиций.

- Поступления от «псевдоинвестиций».

- Авторские выплаты по правам на интеллектуальную собственность.

- Поступления от сдачи в аренду недвижимости.

- Поступления процентов по депозитам.

- Купонные выплаты по облигациям.

- Дивидендные выплаты по акциям.

- Подарки, выигрыши.

- Находки.

- Выплаты по страховым случаям.

- Возврат налогов.

- Возврат долгов.

- Благотворительная помощь людей и организаций.

Конечно, у каждого человека доля того или иного дохода (активного или пассивного) разная. У кого-то главным источником дохода является заработная плата (у большинства наемных работников), у кого-то взятки и откаты (у чиновников, депутатов, политиков, менеджеров по продажам), у кого-то дивиденды и бонусы (у бизнесменов), а у кого-то пассивные доходы, поступающие от использования разного рода активов (у инвесторов).

Пока человек молод и энергичен, превалирующими доходами обычно являются активные, то есть те, которые он зарабатывает благодаря своим знаниям и умениям, использованию собственного времени, занимая соответствующий государственный пост. Он может их получать, нанявшись на работу, либо создав собственный бизнес. По мере взросления и решения личных проблем он начинает задумываться о получении пассивных доходов.

В этой книге вы как раз узнаете о том, как легче всего превращать активные доходы в «потенциальные активы», которые будут вам приносить в дальнейшем пассивные доходы. Особенно важно это знать крупным руководителям организаций, а также бизнесменам, которые «закапывают» свои деньги в дорогостоящие атрибуты успеха, либо реинвестируют их в собственный бизнес. Чиновникам, политикам и депутатам тоже следует знать, во что нужно реинвестировать полученные «непосильным трудом» доходы, чтобы не жить на старости на одну чиновничью пенсию.

Схема1. Множественные источники доходов людей

На схеме показаны источники, из которых к вам могут поступать те или иные доходы. Это могут быть и активные, и пассивные доходы. Присмотритесь внимательно к ним и начните создавать такие множественные источники доходов. Инвестиции в приобретение разного рода активов направлены как раз на то, чтобы к вам поступали именно пассивные доходы, которые вам будут просто необходимы в старости, когда вы уже не сможете работать.

Задумайтесь уже сегодня, как получать множественные доходы, чтобы чувствовать себя комфортно и уютно. Это могут быть и активные, и пассивные доходы, которые с годами должны в большей степени переходить в пассивные доходы, а в старости состоять исключительно из пассивных доходов. Рекомендую вам почитать книгу «Множественные источники доходов» американского автора Роберта Г. Аллена, чтобы понять алгоритм создания множественных источников дохода.

Я считаю, что чем больше у вас разного рода доходов, тем вы спокойнее и счастливее. А чем больше у вас пассивных доходов, тем выше у вас финансовая и личная свобода. Имея пассивные доходы в размере 4—6 тысяч долларов в месяц и выше, вы можете, по сути, жить в любой точке земного шара. А для этого необходимо иметь активы на сумму свыше 1 миллиона долларов, генерирующие 5-6% пассивных доходов в год. При этом эти активы не должны со временем терять в цене, а наоборот, непременно должны расти в цене параллельно реальной инфляции (обесцениванием денег).

Поэтому поставьте себе цель приобрести и создать такие активы на 1 миллион долларов и уже сегодня начните к ней двигаться. Какие это должны быть активы, мы поговорим в следующих главах. Как четко и правильно формулировать свои цели (например, приобрести финансовую и личную свободу) вам поможет книга Алана и Барбары Пиз «Ответ».

Глава 5. Главные источники потери денег людьми

Любое государство, чтобы существовать, должно иметь деньги. Российское государство зарабатывает деньги на свои нужды девятью основными путями:

- Сбор разного рода налогов, штрафов и госпошлин с предприятий и населения.

- Спекуляция иностранной валютой (валюта продается в 2,5—3 раза дороже ее истинной стоимости — паритета стоимости).

- Сбор таможенных пошлин при экспорте и импорте товаров.

- Выпуск и продажа государственных ценных бумаг.

- Инфляция национальной валюты.

- Получение части прибыли, зарабатываемой ЦБ РФ (дочерней компании ФРС, см. одну из следующих глав) на территории России.

- Получение прибыли, зарабатываемой государственными банками, государственными предприятиями или предприятиями с государственным участием.

- Продажа государственного имущества (предприятий, объектов недвижимости, земельных участков).

- Сдача в аренду государственного имущества (объектов недвижимости, земельных участков, техники и др.)

Как это ни грустно, но денежная система России нашему государству не принадлежит. Она принадлежит Центральному банку России, который никак не подотчетен российскому правительству и президенту России. ЦБ РФ проводит свою деятельность под руководством Международного валютного фонда, который принадлежит Федеральной резервной системе США, то есть Центробанк России принадлежит частной организации — ФРС США (еще с 1992 года). ЦБ имеет право напечатать ровно столько рублей, сколько соответствует вырученному от торговли долларами и евро. Ну а вырученная от продажи сырья валюта хранится в США или в Западной Европе в виде гособлигаций или в электронном виде (фидуциарные деньги) как резервный фонд страны, которым может распоряжаться только ЦБ, но никак не правительство РФ.

Напечатанные Монетным двором билеты Банка России (наличные рубли) или сгенерированные в компьютере безналичные рубли поступают через банки России на финансовый рынок страны по ставке рефинансирования, устанавливаемой ЦБ и превышающей ставку рефинансирования в развитых странах в несколько раз. РФ, как и большинство стран мира, по сути, арендовала денежно-монетарную систему у ФРС. Мы ею пользуемся, но принадлежит она не нам. Это примерно так же, как арендовать квартиру для проживания. Мы в ней живем и платим за аренду, но все время находимся в страхе, что собственник квартиры поднимет арендную плату или вовсе выселит нас из нее.

А дальше государство зарабатывает деньги уже за счет граждан страны. Оно постоянно озабочено тем, как бы пополнить государственную казну за счет своих граждан, но так, чтобы те постоянно балансировали между нищетой и достатком.

Любому государству выгодно, чтобы как можно большее количество людей зависело от его решений и от его подачек в виде заработных плат, социальных пособий и пенсий. Оно категорически не заинтересовано в том, чтобы граждане страны владели достоверной информацией о финансах, реальном положении дел в экономике, реальном уровне инфляции и безработицы, государственных резервах, реальном уровне коррупции, прожиточном минимуме, нецелевой трате бюджетных средств, справедливой стоимости иностранной валюты, грамотном инвестировании, использовании пенсионного фонда… Об этом хорошо сказал Г. Греф на одном из совещаний (см. ниже). Государству нужен бессловесный электорат, который на выборах будет выбирать указанных им людей, не требуя взамен ничего. Нищими и бессловесными людьми гораздо легче управлять, чем богатыми, образованными и думающими. Вся деятельность государства в конечном итоге направлена на обирание граждан и отъем у них любых денег с помощью самых разных способов. Повышение пенсионного возраста на несколько лет у мужчин и женщин — из этой серии.

Ниже приводятся все действия государства, а также самих людей, приводящие к регулярной потере полученных ими доходов. Люди и государство находятся в постоянном конфликте: граждане стараются как можно больше заработать, приумножить, сохранить и потратить на личные нужды, а государство в лице своих «слуг» — поменьше заплатить, не дать приумножить, как можно больше отнять, а отнятое перераспределить. Так где же все-таки люди теряют больше всего денег? Какова роль их самих и государства в этих потерях?

Продолжение следует