Боже, храни Китай!

В Поднебесной началось замедление экономики

Недавний фондовый кризис в Китае обнажил колоссальную мировую экономическую проблему ближайших лет — замедление темпов роста во второй экономике мира. Обозреватель интернет-издания «Реальное время» считает такое развитие событий колоссальным риском как для мировой экономики, так и для экономики России.

Пузырь лопнул

За период с конца мая по текущую дату китайский фондовый индекс (Shanghai Composit, SSEC) сначала упал на 30%. Всего за 15 торговых дней китайские компании потеряли $3 триллиона номинальной стоимости — это больше, чем совокупная стоимость фондовых рынков Испании, Италии, Швеции, Голландии и России (!). Сдержать падение удалось, предприняв невероятные административно-финансовые усилия по стабилизации фондового рынка. Здесь Коммунистическая партия Китая развернулась вовсю: на 6 месяцев было запрещено продавать акции тем, чей пакет составляет более 5%, были прекращены торги более чем 1 300 акциями, запрещены новые IPO, и будет ужесточение требований по открытию коротких позиций. Кроме того, Народный банк Китая сообщил о намерении поддержать фондовый рынок через брокеров, предоставив им ликвидность в размере 120 млрд юаней ($19,3 млрд).

Все это живо напомнило события 2007-2008 годов. Тогда китайский рынок акций после ажиотажного роста в предшествующие полтора года потерял около 60% в считанные месяцы. Но тогда по всему миру бушевал финансовый кризис, и Китай в своих бедах не был исключением.

Теперь же, когда во всем мире все более-менее спокойно, в Китае фондовый кризис оказался сугубо внутренним явлением с сугубо внутренними причинами. Слава богу, что в этот раз, несмотря на ужасающие суммы потерь, все это осталось внутренним делом Китая и почти никак не отразилось на мировых и российских индексах, потому что доля иностранных инвесторов на фондовом рынке Китая ничтожно мала. Пострадали главным образом частные инвесторы, простые люди, которых на фондовом рынке Китая, по некоторым оценкам, до 12 млн человек. Громко лопнул огромный пузырь, который китайские власти надували несколько лет.

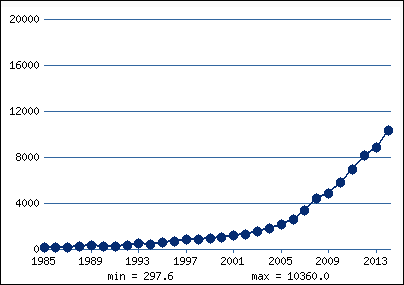

Посмотрите на динамику денежного агрегата М2 — за 14 лет денежная масса увеличилась в 6 раз (!). Неудивительно, что при таких масштабах эмиссии образовался пузырь на фондовом рынке.

Денежный агрегат М2 в Китае (млрд юаней)

Весь мир с огромной тревогой следил за сложившейся ситуацией — уж очень распространена причинно-следственная связь «фондовый кризис перерастает в кризис реальной экономики».

Достаточно привести следующие примеры:

- глобальный финансовый кризис 1970-1971 гг. — рецессия 1973-1974 гг.;

- финансовый кризис в США 1980-1971 гг. — рецессия 1982 г.;

- финансовый кризис в США 1987-1988 гг. — рецессия 1990-1991 гг.;

- глобальный финансовый кризис 1997-1998 гг. — рецессия 2000-2001 гг.;

- глобальный финансовый кризис 2008-2009 гг. — рецессия 2010-2012 гг.

А учитывая масштабы китайской экономики, даже замедления (по оценке Morgan Stanley Investment Management) знаменитых китайских темпов роста на 2% будет достаточно, чтобы увести в рецессию всю мировую экономику. На такой оценке сказался рост влияния в мире Китая, который является уже второй по величине экономикой по номинальному размеру ВВП и даже вышел недавно в лидеры при расчете ВВП по паритету покупательной способности. По оценке Morgan Stanley, в прошлом году на долю Китая пришлось 38% мирового роста.

Но все к этому и идет. Прогноз роста ВВП Китая в 2015 г. от тех же Morgan Stanley — на уровне 6,8%. Началось великое торможение китайской экономики. Страна входит в период замедления экономического роста, хотя ранее экономика Китая росла просто сумасшедшими темпами.

Номинальный ВВП Китая, млрд долларов США

За последние четверть века ВВП Китая вырос в 10,4 раза, впятеро быстрее среднемирового роста (!).

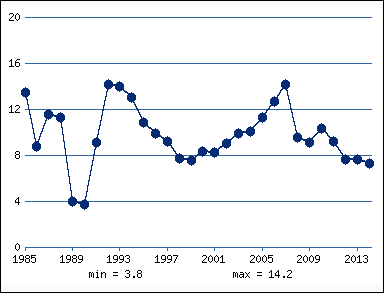

Темпы роста ВВП Китая, %

Среднегодовые темпы роста ВВП в Китае тоже были просто сумасшедшими, достигая неслыханных 14,2%.

За четверть века Китай буквально вытащил из нищеты пятую часть населения планеты. ВВП, рассчитанный по паритету покупательной способности (ППС), с 1990-го (начало расчетов) по 2014 годы вырос в 13,5 раз. Китайское богатство росло в 5 раз быстрее, чем у американцев. Разрыв с ними сократился с 24 раз в 1990 году до 4 в 2014-м.

Но вот уже в 2015 году ожидают меньше 7%. И это все при совершенно искаженном финансовом рынке: по подсчетам известного финансового блогера Spydell, капитализация китайских компаний от низших уровней лета 2014-го до середины июля 2015-го на пике выросла более чем на 150%! Если оценивать по квартальной динамике (конец Q2 2014 c Q1 2015), рост капитализации составил почти 100%. За это время (9 месяцев) ухудшились все ведущие финансовые показатели компаний Китая: прибыль упала на 15% (!), выручка сократилась на 2,3%, рентабельность капитала и оборачиваемость активов обвалились на новые минимумы. В Китае ухудшается почти все.

Конец великой эпохи

Большинство ведущих экономических обозревателей пришло к выводу — китайская модель роста исчерпала себя и выдохлась. В чем она заключалась?

Все это следствие политики «Большого толчка» (big push) или известной экономистам модели роста Харрода-Домара. Классические примеры стран, реализовавших такую политику, — это Советский Союз (1928-1980 гг.), Япония (1950-1990 гг.) Южная Корея и Тайвань (1950-1990 гг.). Всем этим странам удалось в короткие сроки преодолеть отставание от Запада по трем направлениям — в образовании, капитале и производительности.

В период 1950-1978 гг. Китай попытался создать коммунистическую систему советского образца с коллективизированным сельским хозяйством, государственной промышленностью и централизованным планированием. Стратегия развития основывалась на расширении тяжелой промышленности с целью создания машиностроения и структур городского, индустриального общества. Норма инвестиций увеличилась до трети ВВП (!). Одновременно быстро возрастал объем промышленного промышленного производства. Технологическая политика, получившая название «опора на две ноги», сочетала в себе внедрение капиталоемких передовых технологий и — там, где это было возможно, — трудоемкое обрабатывающее производство. После смерти Мао Цзэдуна в 1978 году в КНР начались реформы Дэн Сяопина. Система планирования была демонтирована, а на ее место пришла рыночная экономика. В процессе реформирования экономики направления инвестиций стали задаваться не государством, а финансовой системой. Реформы в принадлежащей государству промышленности привели к значительному сокращению занятости и ликвидации непроизводительных и неэффективных мощностей. Норма инвестиций продолжала оставаться высокой и достигала сумасшедших 48% в ВВП, то есть половина ВВП шла в «топку» экономического роста. Государство сохраняло активность в определении направлений инвестиций в энергетике и тяжелой промышленности (сегодня, например, объем производства в металлургии достиг 500 млн тонн в год). Китайский рост ВВП уходит на экспорт. Доля экспорта в ВВП выросла с 5% в конце 70-х до 35% в 2007-м. В последние годы она держится на уровне 20-25%. Рынки расширяются за счет экспорта, а сам экспорт достигается за счет заниженного юаня (на что указывает стремительный рост валютных резервов, достигших в 2014 году $3,9 трлн). Кроме того, меры по ограничению рождаемости (политика «одна семья — один ребенок») привели к высоким среднедушевым доходам.

«Еще пять лет назад найти зарплату в 300 баксов считалось огромной удачей, — комментирует ситуацию финансист Фэнь Линь из Наньнина. — Сейчас же в крупных городах китайцы жалуются на бедность, зарабатывая $1 000 в месяц. Все подорожало — многие вещи стоят куда больше, чем в Гонконге, который когда-то считался в КНР образцом ужасной дороговизны. В результате Китай лишился своего самого главного плюса — практически бесплатного труда. Жители страны быстро забыли: они разбогатели только потому, что сотни миллионов их сограждан горбатились за копейки, мастеря на фабриках джинсы для всей планеты. Если проблемы сотрясут экономику Китая, кризис 2008 г. покажется леденцом на палочке».

Судя по цифрам замедления роста, китайская модель сходит на нет.

Поэтому прогнозы неутешительны: в течение 2015-2030 годов Китай будут трепать кризисы один за другим. Произойдет переоценка стоимости активов — акций, облигаций, недвижимости, сбережений, — цены на них упадут. А вот стоимость национальной валюты, наоборот, будет подниматься — юань, несмотря на кризисы, укрепится. К концу 20-х годов китайская экономика замедлится до среднемирового уровня (2-2,5% в год), а, возможно, и ниже. Для России это очень плохо, ведь замедление Китая — это не только замедление мировой экономики, но и резкое снижение глобального спроса на нефть. А на рынок нефти выходит Иран, и США продолжают свой сланцевый бум. Низкая цена на нефть для России — безусловное зло. Так что «Боже, храни Китай!» — может, как-нибудь выкарабкаются.

Фото на постере afp.com