«Финам»: чего дальше ждать от ЦБ?

После драматических событий конца 2014 года практически перед каждым обывателем встает простой вопрос: «Чего же дальше ожидать от ЦБ?» От ответа на этот вопрос напрямую зависит его поведение, начиная кредитным рынком и заканчивая стратегией вложения собственных накоплений. В ближайшие месяцы российский мегарегулятор по-прежнему будет сосредоточен на стабилизации курсовых ожиданий и снижении волатильности отечественной валюты. При этом снижение ключевой процентной ставки в ближайшее время может быть сильнее, чем прогнозировалось несколько месяцев назад.

Во-первых, сильный платежный баланс РФ за первый квартал 2015 года как фактор силы рубля. Профицит текущего счета упал всего на $2,4 млрд до $23,5 млрд, тогда как торговый баланс уменьшился только на 20% до $40,3 млрд. При этом импорт упал значительнее, на целых 36% до $46,2 млрд, тогда как экспорт просел только на 30% до $86,6 млрд. Обращает на себя внимание сокращение внешних обязательств на $30,7 млрд (из них $24,3 млрд пришлось на коммерческие банки), то есть курс на снижение внешнего долга РФ пока сохраняется. В результате чистый отток составил $32,6 млрд, что предполагает по итогам 2015 года улучшения показателя по сравнению с 2014 годом (в первом квартале 2014 года отток составил 47,1 млрд долларов). Не исключаю, что итоговый результат будет позитивнее, чем предполагает ЦБ РФ. Бороться какими-либо административными методами с оттоком капитала бессмысленно (к примеру, обеспечительные тарифы, примененные на рынке платежных систем, могут принудить инвестора остаться на монополистическом рынке, но не на высококонкурентном) — это может привести только к еще большему бегству инвесторов в другие страны и активы.

Во-вторых, слабая динамика на рынке кредитования. Как бы банки ни были оптимистичны, статистика пока выглядит не особенно радужно. По итогам первого квартала 2015 года выдача кредитов физическим лицам упала на 42,5% до 1 108 млрд рублей. Кредитование юридических лиц просело слабее, но тем не менее динамика все равно негативная. Кредитование корпоративного сектора в рублях просело на 21,2% до 5,9 трлн рублей. Я полагаю, данные за второй квартал будут намного позитивнее, но все равно динамика пока очень слабая, так что дальнейшее снижение ставок с точки зрения кредитного рынка выглядит вполне объективным шагом.

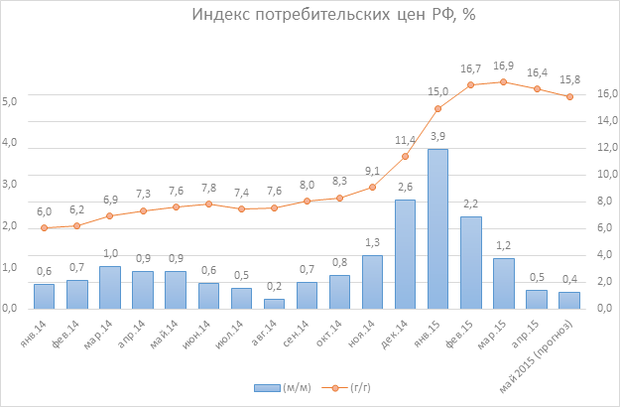

В-третьих, сейчас виден результат укрепления рубля по месячной инфляции. По итогам апреля этот показатель составил 0,5% (м/м) и уже в мае, по нашим оценкам, составит 0,4% (м/м), что более чем в два раза ниже аналогичного показателя 2014 года. Девальвационная составляющая с апреля практически не влияет на инфляцию (так как являлась разовым фактором), а инфляции спроса в нашей стране сейчас практически нет из-за сокращения реальных доходов населения, низкого инвестиционного спроса и ряда сезонных факторов, традиционных для летнего периода.

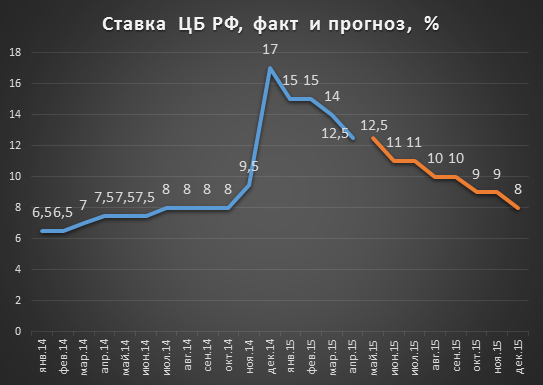

В такой ситуации ЦБ РФ вполне может форсировать смягчение денежно-кредитной политики и сократить на июньском заседании ключевую процентную ставку на 100-150 б. п., что должно поддержать банковский сектор и привести к сокращению падения рынка кредитования. По нашим оценкам, инфляция по итогам 2015 года на уровне 10% — достаточно реальный прогноз, но только в условиях отсутствия новых внешних потрясений. Косвенно это подтверждает прекращение предоставления банкам долларовой ликвидности в рамках годовых РЕПО, а также начало покупки валюты для Резервного фонда. К концу года ожидаем сокращения ключевой ставки до 8-9%.

Антон Сороко, аналитик ИХ «Финам»

Фото: sibdepo.ru, gazeta.ru